Cosa sono TAN e TAEG, quali sono le differenze e come incidono sul tasso d’interesse?

Quando chiedi una cessione del quinto devi sempre valutare con attenzione il modulo SECCI. In questo documento trovi tutti gli elementi che ti consentono di valutare il prestito che stai per firmare. Ecco i dettagli per capire quali differenze intercorrono tra questi parametri.

TAN e TAEG – insieme a durata, rata e capitale finanziato – sono due elementi fondamentali che compongono un finanziamento e ti permettono di valutarlo con cura.

Sono essenziali per visualizzare i costi e, dunque, quanto ci verrà a costare il finanziamento. Per questo motivo sono dati che vanno analizzati con attenzione.

Differenze tra TAN e TAEG

Prima di dare una definizione avanzata di questi parametri è giusto indicare le divergenze: il TAN indica una percentuale annua degli interessi mentre il TAEG riassumere tutti i costi del prestito. Quindi hai gli interessi più altri valori che indicano le spese varie del finanziamento come la cessione del quinto. Qual è il parametro da prendere in esame?

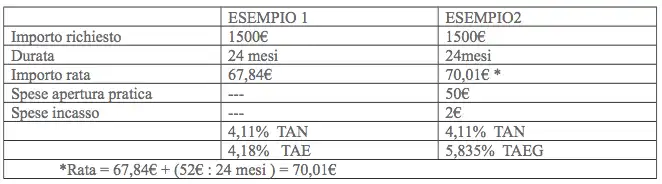

Ecco un esempio preso dal sito web istitutomajoranagela.edu.it che ci consente di confrontare TAN e TAEG. Entrambi sono importanti ma il TAEG permette di valutare a colpo d’occhio qual è il prestito più conveniente. Il motivo? Racchiude più informazioni.

Da leggere: come fare la chiusura anticipata della cessione

Cos’è il TAN, una definizione

Il TAN, o tasso annuo nominale, è l’interesse annuo calcolato sull’importo del prestito, ovvero la somma che va corrisposta al finanziatore per ogni anno pagato. Si tratta di un parametro che ha un rapporto diretto con la rata che si andrà a pagare: cambiando il TAN si modifica anche l’importo che ogni mese verrà richiesto o trattenuto dallo stipendio.

Va però precisato che per quanto riguarda prestiti e mutui, gli interessi vengono spalmati per la durata del finanziamento e non solo durante il primo anno. Un esempio concreto?

Nel piano di ammortamento alla francese, la quota di interesse nelle prime quote è maggiore rispetto al capitale. L’interesse va diminuendo con l’avanzare delle rate.

Per calcolare il TAN bisogna fare affidamento ai tassi d’interesse applicati ai prestiti degli indici Eurirs delle banche europee più lo spread degli istituti di credito in questione.

Attenzione, in alcuni casi si parla anche di TAE. Si tratta del tasso annuo effettivo che tiene conto dell’interesse composto ed è superiore del TAN.

Cos’è il TAEG, spiegazione

Il TAEG, o tasso annuo effettivo globale, è un dato che non viene applicato nelle rate dell’ammortamento, ma indica il costo totale del finanziamento. Vale a dire?

Qui trovi tutte le spese che vengono applicate al prestito che abbiamo richiesto. In particolare, secondo la più recente direttiva europea sui mutui, devono essere comprese nel TAEG tutte le spese obbligatorie sostenute per la stipula del contratto:

- Polizze aggiuntive.

- Apertura e tenuta dei conti correnti.

- Gestione della pratica.

- Costi relativi alle operazioni di pagamento.

Nel documento informativo pre-contrattuale, tutte queste informazioni devono essere indicate in modo da semplificare il più possibile la valutazione del finanziamento. Per calcolare il TAEG si parte dal TAN e si aggiungono tutte le voci accessorie.

Per cui, il parametro fondamentale nella richiesta di un prestito resta il TAEG, in quanto evidenzia il reale costo del finanziamento che stiamo richiedendo.

Ricordando però che il TAEG è un semplice indicatore di ciò che avviene se si somma il TAN (che è elemento attivo per determinare la rata) più le spese del prestito.

Da leggere: gli errori della cessione del quinto

Come procedere con la valutazione?

Prima della stipula di un contratto è bene farsi consegnare il documento con le informazioni di base ai consumatori (modello SECCI) nel quale vengono riportati tutti gli estremi del finanziamento, TAN e TAEG inclusi. Noi di PrestitoNoiPa abbiamo a cuore l’argomento. Per questo siamo pronti ad offrirti delle condizioni eccezionali.